NPCI भारत की डिजिटल भुगतान क्रांति का नेतृत्व कर रहा है। इसकी तकनीक और नवाचार ने भारत को वैश्विक डिजिटल पेमेंट लीडर बनाने की दिशा में एक बड़ी छलांग दी है। आने वाले समय में यह संस्था और भी नई सुविधाएं लाकर देश को डिजिटल रूप से और मजबूत करेगी।डिजिटल इंडिया की सफलता के पीछे जिन संस्थानों का सबसे बड़ा योगदान है, उनमें से एक है NPCI (नेशनल पेमेंट्स कॉर्पोरेशन ऑफ इंडिया)। आज भारत में UPI, RuPay कार्ड, BHIM ऐप और कई अन्य सुविधाएं NPCI के कारण ही संभव हो सकी हैं। आइए जानते हैं इस संस्था के बारे में पूरी जानकारी।

📘 NPCI क्या है?

NPCI (National Payments Corporation of India) भारत सरकार और भारतीय रिज़र्व बैंक (RBI) द्वारा स्थापित एक संगठन है, जो देश में डिजिटल भुगतान प्रणाली को विकसित और संचालित करता है। इसका उद्देश्य सुरक्षित, तेज़ और सुलभ भुगतान प्रणाली को बढ़ावा देना है।NPCI का मिशन मजबूत डिजिटल भुगतान बुनियादी ढांचा प्रदान करना, वित्तीय समावेशन को बढ़ावा देना और भारत के नकद-रहित अर्थव्यवस्था के दृष्टिकोण का समर्थन करना है। यह बैंकों, फिनटेक कंपनियों और अन्य हितधारकों के साथ मिलकर भुगतान समाधानों को नवाचार और विस्तार करता है।

🏛️ NPCI की स्थापना कब और क्यों हुई?

- स्थापना वर्ष: 2008

- मुख्यालय: मुंबई, महाराष्ट्र

- स्थापना का उद्देश्य: भारत में सभी बैंकों के लिए एक समान और स्टैंडर्ड डिजिटल पेमेंट इकोसिस्टम तैयार करना।

NPCI को भारतीय रिज़र्व बैंक (RBI) और इंडियन बैंक्स एसोसिएशन (IBA) ने मिलकर प्रमोट किया है।

💡 NPCI कौन-कौन सी सेवाएं देता है?

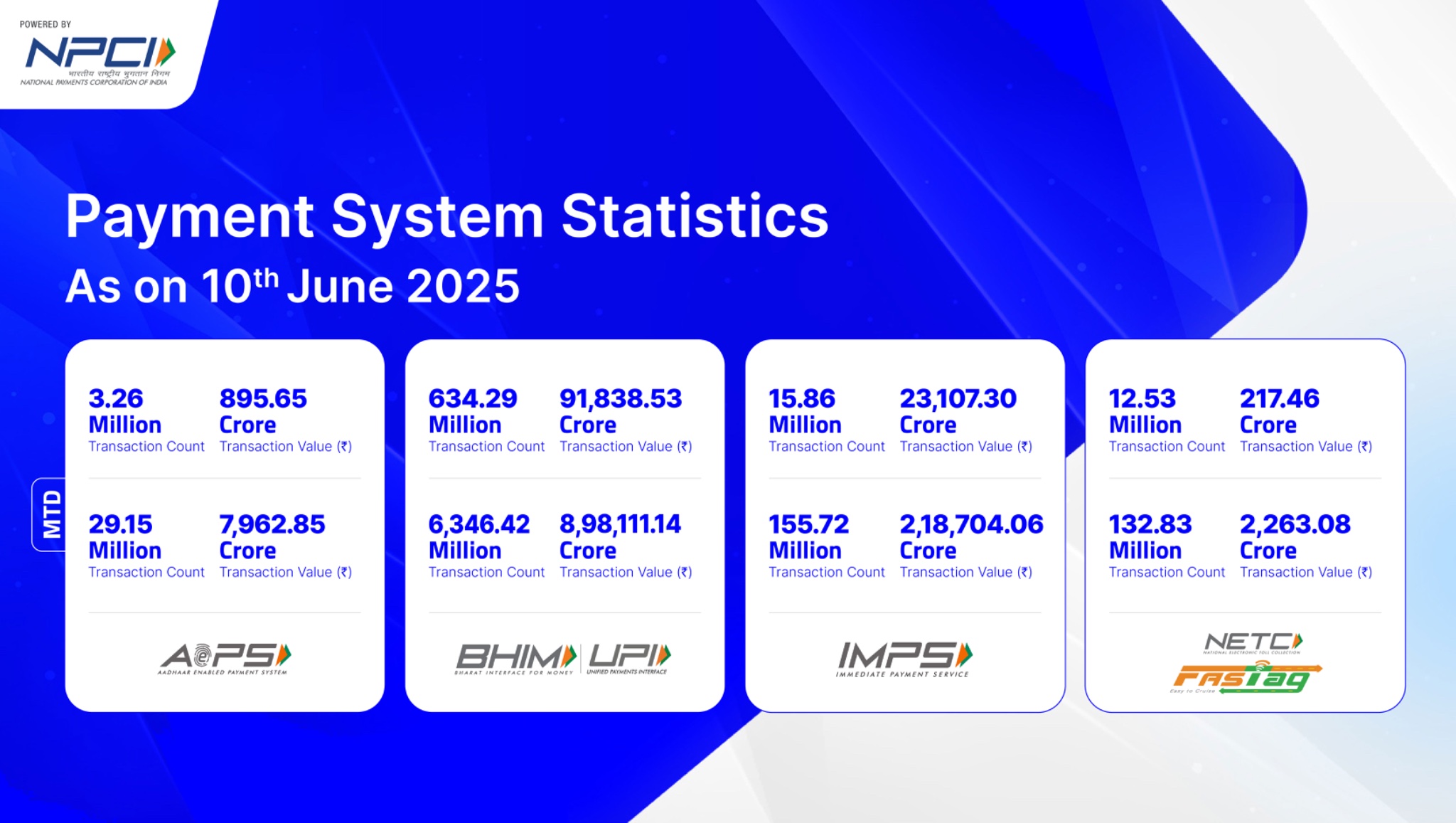

NPCI ने कई इनोवेटिव और उपयोगी पेमेंट सिस्टम शुरू किए हैं, जो आज देशभर में करोड़ों लोग इस्तेमाल कर रहे हैं:

1. UPI (Unified Payments Interface):

- मोबाइल से तुरंत पैसा ट्रांसफर करने की सुविधा।

- 24×7 सेवा, QR कोड, मोबाइल नंबर, या UPI ID के ज़रिए पेमेंट।

2. RuPay Card:

- भारत का स्वदेशी डेबिट और क्रेडिट कार्ड नेटवर्क।

- कम ट्रांजैक्शन शुल्क और सभी सरकारी योजनाओं में उपयोगी।

3. BHIM App:

- एक आसान और सुरक्षित UPI ऐप जिसे खुद NPCI ने विकसित किया है।

4. IMPS (Immediate Payment Service):

- रियल टाइम फंड ट्रांसफर की सुविधा, खासकर बैंकिंग ऐप्स और नेट बैंकिंग के ज़रिए।

5. Aadhaar Enabled Payment System (AePS):

- आधार कार्ड नंबर और फिंगरप्रिंट के ज़रिए बैंकिंग सुविधाएं प्राप्त करना।

6. NACH (National Automated Clearing House):

- सब्सक्रिप्शन, EMI, वेतन, पेंशन जैसी मासिक ऑटो-डेबिट सेवाओं के लिए।

7. NETC FASTag:

- टोल प्लाज़ा पर डिजिटल पेमेंट की सुविधा।

NPCI से होने वाले फायदे

NPCI ने भारत में डिजिटल पेमेंट को बेहद आसान, तेज़ और सुरक्षित बना दिया है। इसके जरिए UPI, RuPay और BHIM जैसी सेवाओं से लोग 24×7 बिना किसी बैंक ब्रांच जाए पैसे भेज और प्राप्त कर सकते हैं। इससे कैशलेस ट्रांजैक्शन को बढ़ावा मिला है और आम आदमी से लेकर व्यापारी तक को लाभ हुआ है। ट्रांजैक्शन में लगने वाला शुल्क कम हुआ है और पारदर्शिता बढ़ी है। सरकारी सब्सिडी, पेंशन और लाभ सीधे खातों में पहुंच रहे हैं। कुल मिलाकर, NPCI ने डिजिटल इंडिया के सपने को हकीकत में बदलने में बड़ी भूमिका निभाई है।

- तेज, आसान और सुरक्षित ट्रांजैक्शन

- देश की डिजिटल इकॉनमी को बढ़ावा

- कैशलेस ट्रांजैक्शन में वृद्धि

- बैंकों के बीच एकरूपता और इंटरऑपरेबिलिटी

🔐 जानिए NPCI की सुरक्षा व्यवस्था के बारे में

NPCI देश की सबसे महत्वपूर्ण डिजिटल भुगतान संस्था है, इसलिए इसकी सुरक्षा प्रणाली अत्यंत उन्नत और भरोसेमंद है। सभी लेन-देन को एंड-टू-एंड एन्क्रिप्शन के साथ सुरक्षित किया जाता है, जिससे डेटा लीक या धोखाधड़ी की संभावना न्यूनतम हो जाती है। NPCI के सर्वर ISO 27001 जैसी अंतरराष्ट्रीय सुरक्षा मानकों के अनुरूप संचालित होते हैं। इसके अलावा, हर ट्रांजैक्शन पर मल्टी-लेयर ऑथेंटिकेशन और रियल-टाइम फ्रॉड डिटेक्शन सिस्टम का इस्तेमाल होता है। NPCI निरंतर साइबर सुरक्षा विशेषज्ञों की निगरानी में रहता है, जिससे UPI, BHIM और RuPay जैसी सेवाएं सुरक्षित बनी रहती हैं। यही कारण है कि करोड़ों लोग इस पर भरोसा करते हैं।

📈 भारत की अर्थव्यवस्था पर NPCI का बहुत बड़ा प्रभाव

NPCI ने डिजिटल भुगतान को सुलभ और भरोसेमंद बनाकर भारत की अर्थव्यवस्था को तेज़ गति दी है। इसके प्लेटफॉर्म्स जैसे UPI, RuPay और AePS ने लेन-देन की प्रक्रिया को आसान बनाकर कैश फ्लो को पारदर्शी और ट्रेस करने योग्य बना दिया है। इससे टैक्स कलेक्शन बेहतर हुआ है और काले धन पर नियंत्रण में मदद मिली है। ग्रामीण क्षेत्रों तक डिजिटल पेमेंट की पहुंच ने वित्तीय समावेशन को बढ़ावा दिया है। छोटे व्यवसायों को बिना POS मशीन के डिजिटल भुगतान लेने की सुविधा मिली है, जिससे उनका कारोबार बढ़ा है। कुल मिलाकर, NPCI ने भारत को एक सशक्त और डिजिटल अर्थव्यवस्था की ओर अग्रसर किया है।

NPCI की क्या-क्या चुनौतियाँ है

भले ही NPCI ने भारत में डिजिटल भुगतान को नया आयाम दिया हो, लेकिन इसे कई महत्वपूर्ण चुनौतियों का सामना भी करना पड़ता है। सबसे बड़ी चुनौती है साइबर सुरक्षा, क्योंकि बढ़ते ट्रांजैक्शनों के साथ धोखाधड़ी की आशंका भी बढ़ती जा रही है। ग्रामीण क्षेत्रों में इंटरनेट कनेक्टिविटी और डिजिटल साक्षरता की कमी NPCI की पहुंच को सीमित कर रही है। इसके अलावा, लगातार बढ़ते ट्रैफिक को संभालने के लिए तकनीकी इन्फ्रास्ट्रक्चर को अपडेट रखना भी जरूरी है। कुछ बैंक या सिस्टम डाउन होने पर UPI जैसे प्लेटफॉर्म्स अस्थायी रूप से बाधित हो जाते हैं। इन चुनौतियों से निपटने के लिए NPCI को निरंतर नवाचार और निवेश करना पड़ता है।

NPCI से संबंधित अक्सर पूछे जाने वाले प्रश्न

Q1: NPCI की स्थापना कब हुई थी?

उत्तर: NPCI की स्थापना वर्ष 2008 में हुई थी।

Q2: NPCI का मुख्य कार्य क्या है?

उत्तर: NPCI देश में डिजिटल भुगतान प्रणाली जैसे UPI, RuPay, IMPS आदि का संचालन करता है।

Q3: क्या RuPay कार्ड NPCI का हिस्सा है?

उत्तर: हाँ, RuPay कार्ड को NPCI द्वारा ही विकसित किया गया है।

Q4: NPCI सरकारी संस्था है या प्राइवेट?

उत्तर: NPCI एक नॉट-फॉर-प्रॉफिट संगठन है, जिसे RBI और IBA ने मिलकर स्थापित किया है।

Q5: क्या NPCI केवल भारत में ही काम करता है?

उत्तर: फिलहाल NPCI भारत केंद्रित है, लेकिन कुछ सेवाओं के इंटरनेशनल विस्तार की दिशा में भी कार्य हो रहा है।

📌 डिस्क्लेमर:इसमें उल्लेखित तथ्यों और आंकड़ों को विभिन्न सार्वजनिक स्रोतों और डिजिटल पेमेंट से जुड़ी जानकारियों के आधार पर संकलित किया गया है। पाठकों से अनुरोध है कि किसी भी निर्णय से पूर्व संबंधित आधिकारिक स्रोत या विशेषज्ञ से सलाह अवश्य लें।